COMBIEN COÛTE UN CRÉDIT IMMOBILIER ?

Le coût d’un crédit immobilier est un aspect crucial à prendre en compte lors de l’acquisition d’un bien immobilier. Pour comprendre ce coût, il est nécessaire d’examiner les différents éléments qui le composent et de procéder à son calcul. Artémis courtage fournit des explications détaillées sur la détermination de ce coût.

Éléments composant le coût d’un prêt immobilier :

- Capital Emprunté : Il s’agit de la somme empruntée à l’établissement financier, remboursable avec un taux d’intérêt sur une période définie.

- Taux d’Emprunt : Ce pourcentage représente les intérêts à rembourser à la banque en échange du prêt. Il peut être fixe ou variable et est sujet à négociation.

- Frais de Dossier : Ces frais sont facturés par la banque pour l’étude et le traitement du dossier de prêt. Ils varient en fonction de la complexité du dossier.

- Assurance de Prêt : Bien que non obligatoire légalement, elle est souvent exigée par la banque pour protéger l’emprunteur et le prêteur en cas d’incapacité de remboursement.

- Frais de Courtage : Ces frais annexes couvrent l’accompagnement du courtier tout au long du processus d’emprunt, y compris la recherche du meilleur taux et la négociation des frais bancaires.

Calcul du coût d’un crédit immobilier :

La somme totale de ces éléments constitue le Taux Annuel Effectif Global (TAEG), qui représente toutes les dépenses engagées par le prêt. Il permet de comparer différentes offres de prêt pour déterminer la plus avantageuse.

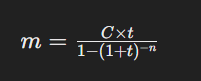

Pour calculer les mensualités d’un crédit à remboursement constant, on utilise la formule suivante :

où C est le montant emprunté, t est le taux d’intérêt périodique et n est la durée du prêt en nombre de périodes.

Influence des intérêts sur le coût du crédit :

Les intérêts représentent le principal facteur influençant le coût global d’un crédit immobilier. Le taux nominal, déterminé par divers paramètres tels que la situation économique et le profil de l’emprunteur, détermine le montant des intérêts à rembourser.

Le choix entre un taux fixe et un taux variable dépend des préférences et de la situation financière de l’emprunteur. Alors que le taux fixe offre une stabilité des coûts tout au long du prêt, le taux variable peut entraîner des économies lorsque les taux d’intérêt sont bas, mais aussi des risques de hausse des mensualités.

En résumé, comprendre et calculer le coût d’un crédit immobilier est essentiel pour prendre une décision éclairée lors de l’acquisition d’un bien immobilier. Les courtiers d’Artémis courtage sont disponibles pour fournir des conseils et des informations supplémentaires sur ce sujet.

Comment connaître le montant de ses intérêts de prêt immobilier ?

Le coût total des intérêts I peut être calculé grâce à la formule suivante :

I = 12 x n x m – C

Pour le connaître, vous pouvez aussi vous référer à un tableau d’amortissement. Il indique le montant que doit payer l’emprunteur à chaque échéance. Il expose la répartition du remboursement entre : les intérêts, la prime relative aux assurances, le capital emprunté et le capital restant après chaque mensualité. Si vous avez choisi un taux variable, il sera par exemple calculé à l’aide de l’évolution générale des taux d’intérêt.

Artémis courtage dispose de simulateurs en ligne pour calculer rapidement le montant de vos intérêts de prêt.

N’hésitez pas à contacter nos courtiers si vous souhaitez avoir plus d’informations. Ceux-ci pourront vous éclairer sur plusieurs sujets, notamment :