")

")

Plus de six Français sur dix se déclarent pessimistes au sujet de la situation du marché immobilier

(+15 points vs vague septembre 2021), atteignant un niveau inédit depuis le début du baromètre.

73% se disent également pessimistes concernant l’économie nationale.

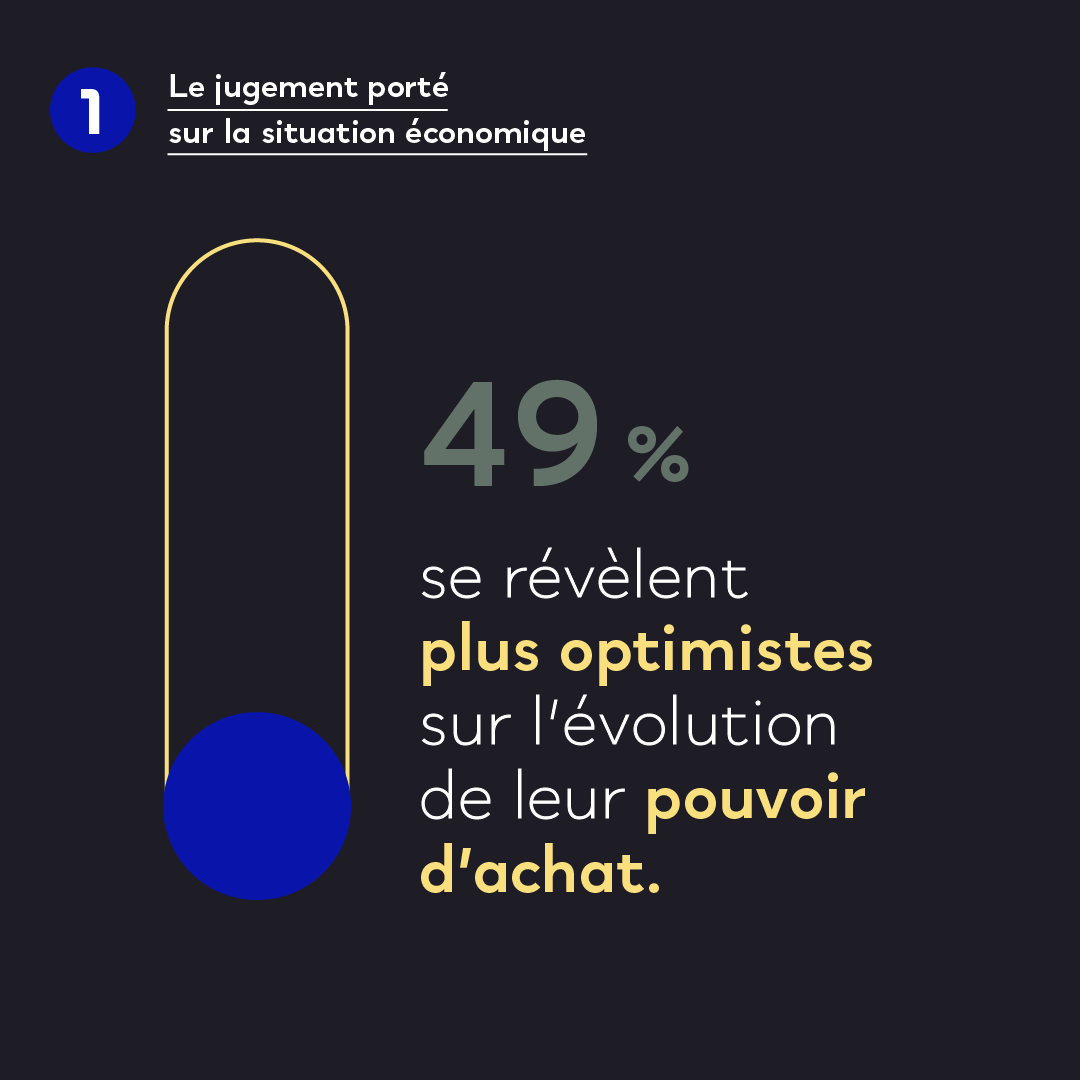

Quant à l’évolution de leur pouvoir d’achat, 49% des Français se révèlent plus optimistes

(+5 points vs la vague 6)

67% jugent la situation défavorable pour emprunter, soit la perception la plus négative observée depuis février 2019

(+15 points par rapport à mars 2022).

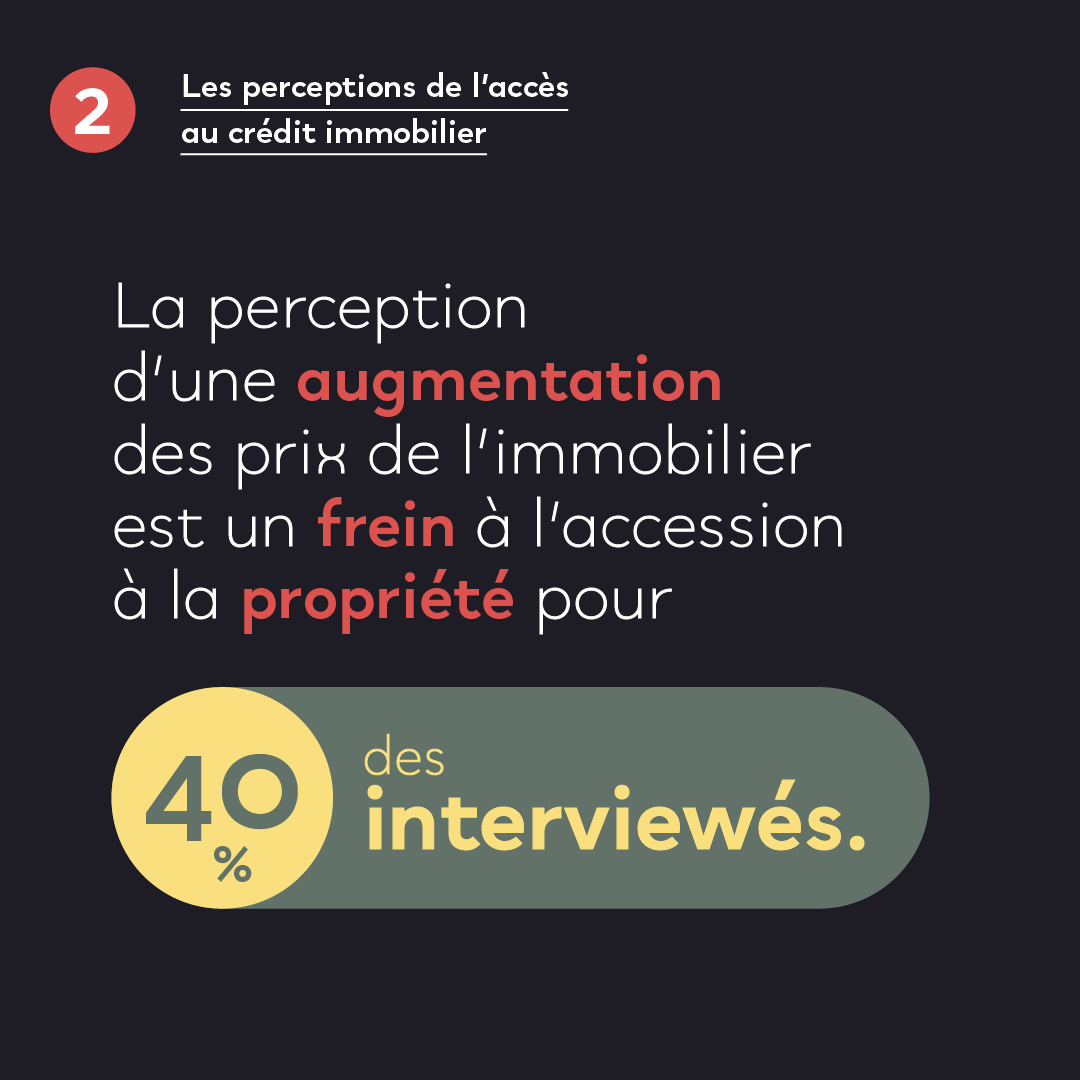

La perception d’une augmentation des prix de l’immobilier constitue toujours un frein important à l’accession à la propriété

pour 40% des interviewés.

Les Français souhaitent plus de souplesse vis-à-vis des conditions d’octroi d’un crédit immobilier

- 80% affirment que les délais pour obtenir un crédit s’allongent, atteignant un niveau inédit (+14 points depuis le début du baromètre).

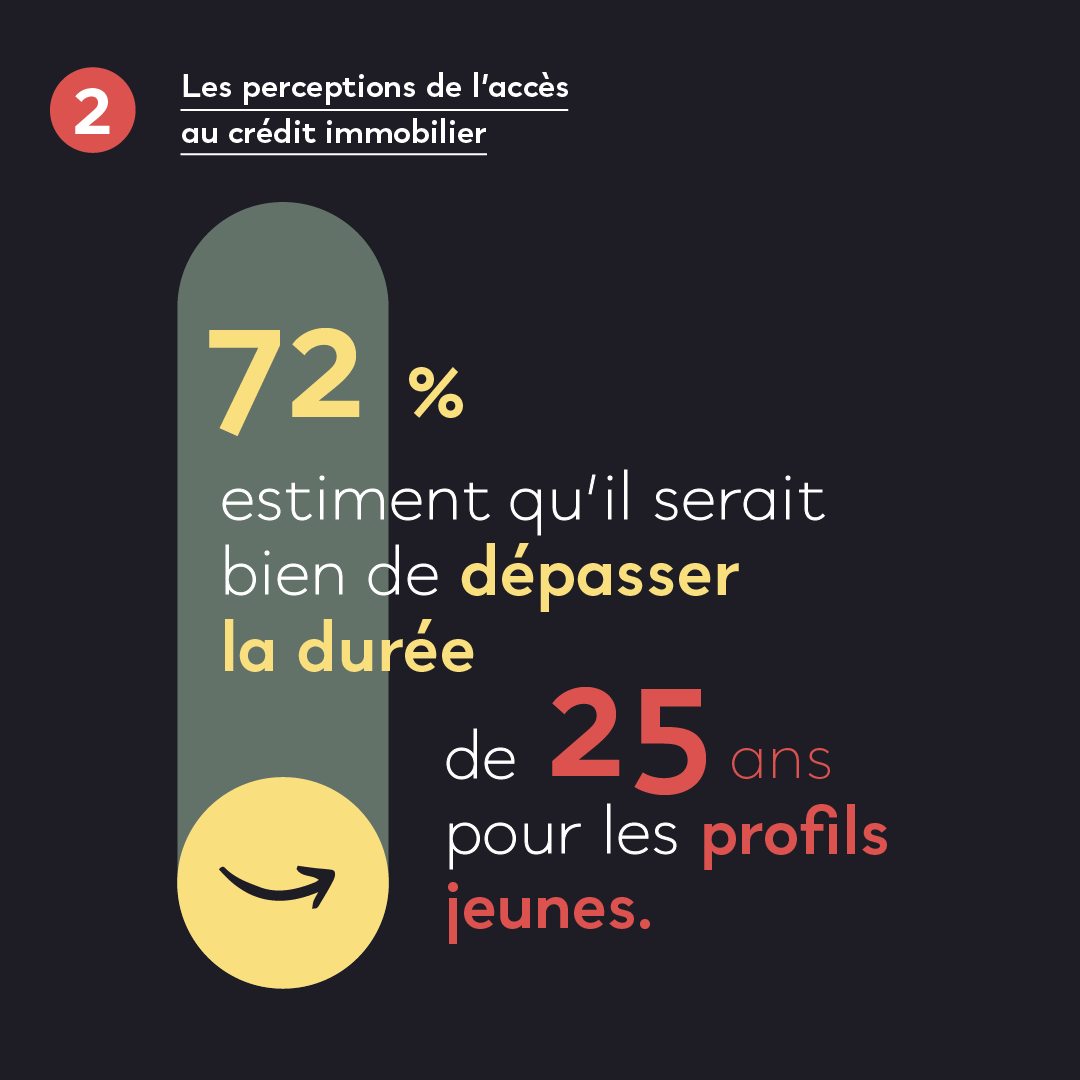

- 72% estiment que ce serait une bonne chose de permettre aux banques de dépasser légèrement la durée du crédit de 25 ans pour les emprunteurs les plus jeunes.

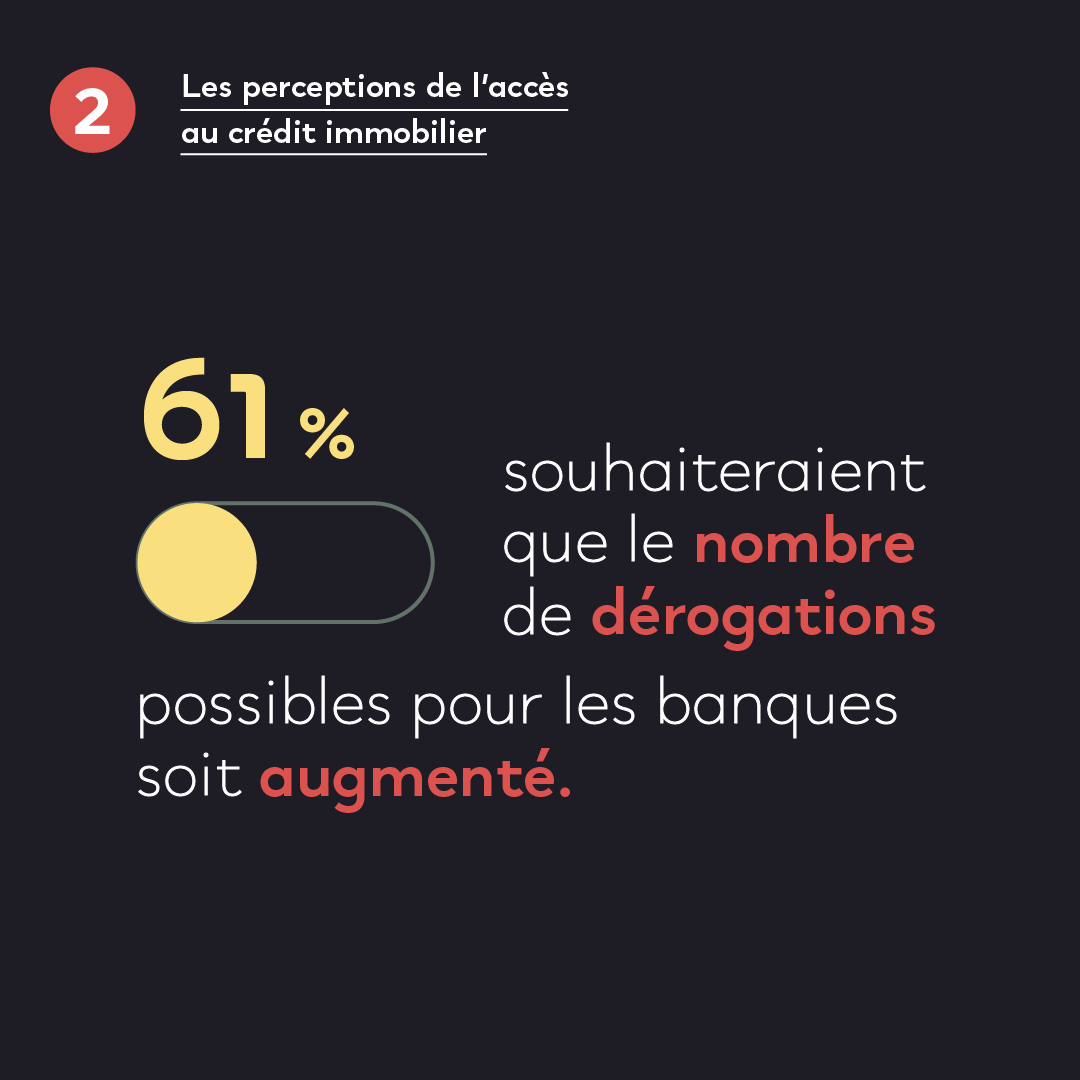

- 61% souhaiteraient que le nombre de dérogations possibles pour les banques soit augmenté.

Les Français frileux à l’utilisation du crédit in fine

- 66% d’entre eux déclarent qu’ils ne seraient pas prêts à y souscrire pour financer un projet immobilier.

- 66% considèrent que recourir à un courtier en crédit immobilier permet d’avoir de meilleures chances d’obtenir un crédit

Le DPE un critère important de choix d’un bien immobilier

- 76% estiment que s’ils devaient acheter aujourd’hui, la note du DPE serait aussi importante que le prix ou l’emplacement.

- 51% déclarent qu’acheter un bien immobilier avec des performances énergétiques mauvaises pour y réaliser des travaux de rénovation énergétique est avantageux financièrement.

******

Artémis courtage, société indépendante de courtage en prêt immobilier et assurance emprunteur, s’attache par le biais d’un baromètre initié en 2020 avec OpinionWay, à connaître le rapport des Français à l’immobilier. Six vagues* ont été effectuées, une en 2022 (mars), deux en 2021 (mars et septembre) et les trois autres en 2020 (avril, juin et novembre). Cette septième vague du baromètre vise à cerner plus particulièrement l’état d’esprit des Français sur ce 1er trimestre 2024, à mesurer leur perception du marché immobilier, des conditions d’emprunt et leur rapport à l’achat immobilier.

Cette étude a été réalisée auprès d’un échantillon de 1 074 personnes, représentatif de la population française âgée de 18 ans et plus, constitué selon la méthode des quotas, au regard des critères de sexe, d’âge, de catégorie socioprofessionnelle, de catégorie d’agglomération et de région de résidence.

Les interviews ont été réalisées les 17 et 18 avril 2024 par questionnaire auto-administré en ligne sur système CAWI (Computer Assisted Web Interview).

« Malgré un début d’année prometteur sur le marché immobilier, marqué par une diminution des taux de crédit immobilier depuis le début de l’année et un assouplissement des conditions d’emprunt, le pessimisme persiste chez les Français en ce qui concerne leur projet immobilier. Bien que la perspective d’une baisse des prix soit perçue comme une opportunité d’achat, cette nouvelle étude révèle que le coût élevé de l’immobilier reste pour les Français le principal obstacle. Par ailleurs, une grande majorité de la population estime que les conditions d’emprunt sont peu favorables. En effet, les critères d’octroi de crédit immobilier, notamment les taux d’endettement et d’emprunt, sont jugés de plus en plus stricts et difficiles à satisfaire dans le contexte économique actuel. La réticence des banques à prêter est également soulignée, avec des délais perçus comme excessivement longs. Dans ce contexte, un assouplissement des conditions d’accès au crédit immobilier serait accueilli favorablement par la majorité des Français. Par ailleurs, l’étude souligne que la confiance dans les courtiers en prêts immobiliers est toujours présente. En effet, un accompagnement personnalisé par un courtier s’avère toujours nécessaire pour les 66% des Français pour financer de manière optimale un projet immobilier.

Pour finir, il est particulièrement intéressant de mesurer que la performance énergétique des biens immobiliers (DPE) est désormais un critère déterminant dans le processus de sélection des Français.

Ludovic Huzieux, co-fondateur d’Artémis courtage

***

Extrait des résultats de l’étude

MARCHÉ IMMOBILIER, SITUATION ÉCONOMIQUE DE LA FRANCE… LES FRANÇAIS TOUJOURS PESSIMISTES … EN REVANCHE LÉGÈRE AMÉLIORATION DE LEUR PERCEPTION DE LEUR SITUATION ÉCONOMIQUE

Si la perception de la situation économique personnelle des Français s’améliore un peu, jamais la situation du marché immobilier n’a généré autant de pessimisme, décourageant fortement l’emprunt.

En ce premier trimestre 2024, plus de six Français sur dix se déclarent pessimistes au sujet de la situation économique du marché immobilier (61%). Un tel score prolonge la tendance observée depuis septembre 2021 (+15 points), atteignant un niveau inédit depuis le début du baromètre.

- Une rupture nette s’observe entre catégories socioprofessionnelles plus aisées et propriétaires, moins pessimistes (respectivement 51% et 58%), et catégories populaires et locataires, plus pessimistes (respectivement 67% et 66%).

- Les personnes âgées de 25 à 34 ans se montrent moins pessimistes vis-à-vis de la situation économique du marché immobilier (48% contre 64% des personnes âgées de 35 ans et plus).

De la même façon, si le pessimisme observé vis-à-vis de la situation économique de la France reste stable par rapport à mars 2022, il reste l’un des scores les plus hauts jamais mesurés : près de trois quarts des Français (73%) se disent ainsi pessimistes concernant l’économie nationale.

- Les femmes se montrent un peu plus pessimistes (77% contre 70% pour les hommes).

- Si les jeunes âgés de moins de 35 ans le sont moins (66%), les 50 ans et plus le sont, eux, beaucoup plus (77%). Là encore, une différence nette des perceptions est à noter entre les catégories dites supérieures et les propriétaires (respectivement 65% et 71%) par rapport aux catégories populaires (79%) et aux locataires (78%).

Quant à leur pouvoir d’achat, les Français se révèlent plus optimistes. Près d’un sur deux (49%) se dit ainsi optimiste quant à sa propre situation économique (+5 points par rapport à la dernière vague), retrouvant le niveau de septembre 2021 (48%).

- Les hommes et les personnes âgées de 65 ans et plus se montrent plus optimistes quant à leur situation personnelle (respectivement 56% et 59%). C’est aussi le cas des catégories plus aisées (56%) en comparaison des catégories populaires (40%).

- La distinction sur la propriété opère à nouveau ici, avec des propriétaires plus optimistes (56%) et des locataires qui le sont moins (40%).

LA PERCEPTION D’UNE AUGMENTATION DES PRIX DE L’IMMOBILIER MOINS PRÉGNANTE… MAIS QUI CONSTITUE TOUJOURS UN FREIN IMPORTANT À L’ACCESSION À LA PROPRIÉTÉ.

Déjà observé en région parisienne depuis l’automne 2022, un phénomène massif de baisse des prix concerne désormais toute la France (estimé à -4% sur un an à fin 2023*). Un retournement de tendance dû à une chute, entre 2021 et 2023, du volume annuel des transactions immobilières, passant de près de 1,2 million à 870 000 ventes**.

Ainsi, si la perception d’une augmentation des prix reste majoritaire dans toutes les zones géographiques, un net recul de celle-ci est à noter versus les précédentes vagues du baromètre. 57% des Français estiment ainsi que les prix augmentent dans les grandes métropoles (-15 points par rapport à mars 2022), 55% dans l’agglomération parisienne (-10 points) et 46% dans les petites et moyennes villes de province (-27 points).

- Par rapport aux habitants d’Ile-de-France, et notamment de l’agglomération parisienne, les habitants des autres régions ont davantage le sentiment que les prix augmentent, quelle que soit la zone géographique : 59% pour les grandes métropoles (contre 49% pour les Franciliens), 58% pour l’agglomération parisienne (contre 43%) et 50% dans les petites et moyennes villes de province (contre 31%).

Si la baisse perçue des prix pourrait constituer une opportunité d’acheter, le prix trop élevé de l’immobilier reste pourtant le premier frein dans l’accès à la propriété (40%, -3 points). Ce constat est unanimement partagé par toutes les cibles.

LES FRANÇAIS PEU ENCLINS À SE LANCER DANS UN PROJET IMMOBILIER ET À EMPRUNTER

Au cours des deux dernières années, près de huit Français sur dix (78%) disent ne pas s’être lancés ou avoir abandonné leur projet. Par ailleurs, près de 7 Français sur 10 (67%) jugent la situation défavorable pour emprunter, soit la perception la plus négative observée depuis février 2019 (et +15 points par rapport à mars 2022). Cette perception en dégradation constante depuis fin 2021 est à lire en parallèle de la hausse des taux des crédits immobiliers depuis cette période après plusieurs années à un niveau exceptionnellement bas.

- C’est notamment le cas des personnes âgées de 50 à 64 ans (75%), des catégories populaires (72%), des personnes seules (71%) et des locataires (72%).

- A l’inverse, les jeunes âgés de moins de 35 ans se montrent moins pessimistes (59%). C’est également le cas des personnes disposant d’une situation plus confortable : les catégories dites « supérieures » (60%), les Français disposant de revenus nets mensuels de 3500 euros par mois et plus (60%), les couples (64%) et les propriétaires (63%).

Pour autant, l’étude révèle une baisse du nombre de personnes qui déclarent ne pas souhaiter devenir propriétaire (23%, -2 points vs mars 2022).

UN ACCES AU CRÉDIT PERCU COMME DE PLUS EN PLUS COMPLEXE. LES FRANÇAIS SOUHAITENT PLUS DE SOUPLESSE

VIS-A-VIS DES CONDITIONS D’OCTROI D’UN CRÉDIT IMMOBILIER

Les conditions d’accès à la propriété sont jugées trop strictes et de plus en plus difficiles à satisfaire dans le contexte économique actuel. Ainsi, malgré un recul du sentiment que les taux des crédits immobiliers augmentent (-7 points par rapport à mars 2022), il est toujours partagé par sept Français sur dix (70%). De la même façon, un taux d’endettement et un taux d’emprunt trop élevés (supérieurs à 35% de leurs revenus) sont cités comme des freins dans l’accès à la propriété par respectivement, 22% (+6 points par rapport à mars 2022, cité en quatrième position sur 12) et 20% des Français non-propriétaires (+4 points, cité en cinquième position). Enfin, 13% d’entre eux citent également la difficulté à trouver les meilleurs taux d’emprunt, en hausse de 6 points par rapport à mars 2022.

- La perception de taux d’endettement et d’emprunt trop élevés concerne toutes les classes d’âge, régions et catégories d’agglomération.

- Ils constituent un frein à l’achat encore plus fort pour les catégories les moins aisées : les catégories populaires (26% concernant le taux d’emprunt) et les Français gagnant de 1000 à 1999 euros nets par mois (29% concernant le taux d’endettement).

Autre élément-clé à prendre en compte : la frilosité des banques à prêter. Près de 9 Français sur 10 (87%) estiment ainsi que les banques sont plus exigeantes pour accorder des crédits immobiliers (stable avec -1 point par rapport à la dernière vague).

De la même façon, 8 Français sur 10 (80%) affirment que les délais pour obtenir un crédit s’allongent, atteignant un niveau inédit dans l‘étude après une hausse constante depuis 3 ans (+14 points).

Face à cela, les Français appellent de leurs vœux un assouplissement des conditions d’accès à la propriété : près de trois quarts d’entre eux (72%) estiment que ce serait une bonne chose de permettre aux banques de dépasser légèrement la durée du crédit de 25 ans pour les emprunteurs les plus jeunes.

De la même façon, six Français sur dix (61%) souhaiteraient que le nombre de dérogations possibles pour les banques – aujourd’hui 20% des cas – soit augmenté. Pouvant apparaitre plus dangereux quant à la solvabilité des emprunteurs, la possibilité de dépasser légèrement le taux d’endettement réglementaire de 35% est perçu comme une bonne chose par un peu plus d’un Français sur deux (52%).

- L’extension de la durée de crédit pour les emprunteurs les plus jeunes est saluée par toutes les cibles.

- L’augmentation du nombre de dérogations est particulièrement plébiscitée par les jeunes âgés de 25 à 34 ans, (70%) et les catégories les plus aisées (67%).

- Enfin concernant la possibilité de dépasser légèrement le taux d’endettement de 35%, les jeunes âgés de moins de 35 ans y sont plus favorables (61%), tout comme les catégories populaires (60%).

LES FRANÇAIS FRILEUX À L’UTILISATION DU CRÉDIT IN FINE

En revanche, si les Français souhaitent pouvoir recourir plus facilement au crédit amortissable classique, ils se montrent plus réticents face à la formule plus méconnue du prêt in fine, permettant à l’emprunteur de ne payer que les intérêts durant la durée du prêt et de rembourser le capital en une seule fois à l’échéance. 66% d’entre eux déclarent qu’ils ne seraient pas prêts à y souscrire pour financer un projet immobilier demain.

Un tiers des répondants (32%) seraient intéressés par cette possibilité, mais la plupart conservent tout de même une certaine prudence (27% se disent plutôt prêts à y souscrire).

- Les jeunes âgés de moins de 35 ans se montrent un peu plus enthousiastes vis-à-vis de cette formule (50% contre 18% pour les 50 ans et plus).

- Les Français ayant déjà souscrit à un crédit immobilier se montrent plus convaincus (49%) que ceux qui n’en ont pas (25%).

LE COURTIER EN PRÊT IMMOBILIER TOUJOURS PERCU COMME UN PROFESSIONNEL NECESSAIRE POUR OPTIMISER SON CRÉDIT.

Face à ces difficultés d’accès à la propriété, le recours à un courtier en crédit immobilier continue de constituer une aide précieuse pour bénéficier du meilleur taux.

Pour plus de six Français sur dix (66%, -4 points par rapport à mars 2022), recourir à un courtier en crédit immobilier et assurance emprunteur permet d’avoir de meilleures chances d’obtenir un crédit qu’en passant directement par une banque.

DEVENU UN CRITÈRE IMPORTANT DE CHOIX D’UN BIEN IMMOBILIER, UN DPE JUGE MAUVAIS EST PERÇU COMME UNE OPPORTUNITÉ FINANCIÈRE PAR LA MOITIÉ DES FRANÇAIS

Alors que la réglementation évolue progressivement pour interdire les passoires thermiques à horizon 2034 (logements avec un DPE allant de E à G), la performance énergétique constitue désormais un critère majeur de choix lors de l’achat d’un bien immobilier : trois quarts des Français (76%) estiment que s’ils devaient acheter aujourd’hui, celle-ci serait aussi importante pour eux que le prix ou l’emplacement.

- Les personnes âgées de 50 ans et plus se montrent particulièrement attentifs à ce critère (80% contre 69% des moins de 35 ans), tout comme les Français aisés (80% de ceux ayant des revenus mensuels nets de 2000 euros et plus et 82% de ceux gagnant 3500 euros mensuels nets et plus) et les propriétaires actuels (80% contre 71% des locataires).

S’ils devaient acheter un bien aujourd’hui, les Français feraient, assez logiquement, plus attention au DPE de celui-ci s’ils devaient y vivre directement. La moitié d’entre eux (50%) choisirait la note A, B ou C maximum, dont un tiers (33%) A ou B uniquement. 13% seulement pourraient opter pour la note D ou moins. A noter que plus d’un tiers (37%) ne savent pas ce qu’ils feraient.

- Les jeunes âgées de moins de 35 ans seraient davantage prêts à envisager une note basse de D ou moins (17% contre 11% des 50 ans et plus). C’est aussi le cas au sein des catégories les plus aisées (17%).

Par ailleurs, un Français sur deux (51%) déclare qu’acheter un bien immobilier avec des performances énergétiques mauvaises pour y réaliser des travaux de rénovation énergétique est avantageux financièrement. Conscients qu’un tel investissement peut constituer une bonne affaire, les Français seraient davantage prêts à choisir un logement avec une note DPE plus basse pour l’achat d’un bien immobilier à rénover.

Ainsi, 34% opteraient pour une note D ou moins pour un logement à rénover pour y vivre eux-mêmes et 33% pour un logement qu’ils mettraient en location. A noter à nouveau, que plus d’un tiers d’entre eux sont indécis sur ce qu’ils feraient (40% dans les deux cas).

- 58% des jeunes âgés de moins de 35 ans affirment qu’un tel investissement pourrait être avantageux financièrement (contre 45% des 50 ans et plus).

- Pour un logement à rénover avant d’y vivre, 37% des Français ayant un revenu mensuel net de 2000 euros et plus et 40% de ceux gagnant 3500 euros mensuels nets et plus pourraient opter pour une note D ou moins. Une même proportion des propriétaires pourrait le faire (37% contre 27% des locataires).

- Pour un logement à rénover en vue d’une mise en location, 42% des habitants des communes rurales seraient prêts à opter pour une note D ou moins. C’est aussi le cas des Français disposant d’un revenu mensuel net de 2000 euros et plus (37%).

Enfin, pour financer ces travaux de rénovation énergétique, plus d’un Français sur deux (53%) envisagerait de recourir à un prêt.

- 63% des moins de 35 ans seraient prêts à le faire (contre 47% des 50 ans et plus et 43% des 65 ans et plus), tout comme 63% au sein des catégories socioprofessionnelles plus aisées et 59% des actifs (contre 47% des inactifs et 43% des retraités).